| 首页 | | | 资讯中心 | | | 贸金人物 | | | 政策法规 | | | 考试培训 | | | 供求信息 | | | 会议展览 | | | 汽车金融 | | | O2O实践 | | | CFO商学院 | | | 纺织服装 | | | 轻工工艺 | | | 五矿化工 | ||

贸易 |

| | 贸易税政 | | | 供 应 链 | | | 通关质检 | | | 物流金融 | | | 标准认证 | | | 贸易风险 | | | 贸金百科 | | | 贸易知识 | | | 中小企业 | | | 食品土畜 | | | 机械电子 | | | 医药保健 | ||

金融 |

| | 银行产品 | | | 贸易融资 | | | 财资管理 | | | 国际结算 | | | 外汇金融 | | | 信用保险 | | | 期货金融 | | | 信托投资 | | | 股票理财 | | | 承包劳务 | | | 外商投资 | | | 综合行业 | ||

推荐 |

| | 财资管理 | | | 交易银行 | | | 汽车金融 | | | 贸易投资 | | | 消费金融 | | | 自贸区通讯社 | | | 电子杂志 | | | 电子周刊 | ||||||||||

本文刊发于《清华金融评论》2017年8月刊

文/夸客金融创始人兼CEO郭震洲

随着普惠金融在国内大力发展,相关的配套建设包括征信体系、风险管理等,逐渐成为金融机构业务发展中重要的组成部分。本文分析了国内外信贷工厂案例,并展望了信贷工厂的未来。

在风险管理领域,信贷工厂这一流程模式,在海外经历多年的实践后,逐渐发展成一套成熟的体系,从流程化的信贷工厂1.0升级至智能化的2.0模式(信贷工场),目前,信贷工厂已经被中国的普惠金融从业者所采纳,成为推动普惠金融资产规模化的一大利器。

信贷工厂的演变

信贷工厂由新加坡淡马锡控股有限公司首创,吸收借鉴了全球主流银行中小微企业业务的大量经验,并结合其在印尼人民银行中小微企业业务中的实践,创新地对中小企业业务进行了改造。

针对小额信贷额度小、频次高等特点,海外金融机构通过标准化、流程化和批量化的业务操作,开发了信贷工厂模式。

在中国,商业银行在本世纪初开始引入信贷工厂模式。根据公开资料显示,2007年,中国建设银行通过其战略投资者淡马锡,引入信贷工厂并率先在镇江分行开展试点,随后将此模式推广至全国。2010年,中国银行借鉴淡马锡模式,在浙江金华、福建泉州进行试点。此外,一些中小型银行,如民生银行、杭州银行、济宁银行等也进行了信贷工厂模式的实践。

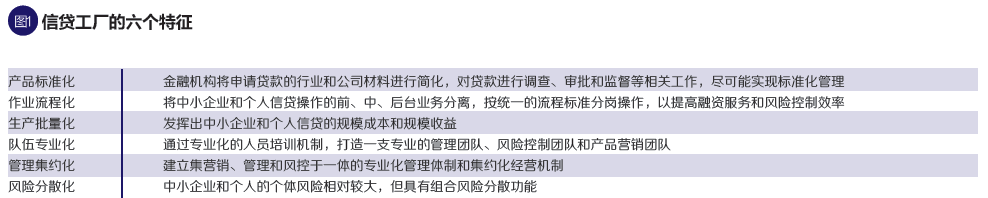

综合来看,信贷工厂具备以下六个特征:产品标准化、作业流程化、生产批量化、队伍专业化、管理集约化、风险分散化。

信贷工厂1.0的流程方式在中小企业信贷领域获得了不错的成绩,但在普惠金融领域,模糊的征信脸谱、更小的借款额度、更高的查询频次,都成为了信贷工厂的新挑战。简单的流程式作业并不能解决普惠群体的痛点。随着大数据技术、机器学习、金融量化等智能化、数字化技术的成熟和引入,信贷工厂2.0模式应运而生。

受益于芯片技术、数据技术的突破,芯片的存储和运算能力获得了飞跃性增强,金融量化、大数据挖掘、金融模型等智能工具被运用于金融领域,信贷工厂1.0与智能方式结合,形成了信贷工厂2.0模式。

信贷工厂2.0强调利用消费场景、大数据、反欺诈系统、决策引擎等金融科技手段来进行信贷进件的风险管理,通过强大的量化系统和自动化操作,从而提高了运营效率,减少人工操作,节省运营成本,降低操作风险。

新技术新方法的使用,将信贷工厂1.0从流程进化为决策流+工作流。信贷工厂2.0中大量运用金融模型和机器学习等智能化手段,包括录入环节引入手机App,提升用户体验,信审和反欺诈环节引入金融模型提高判断效率等。

与1.0相比,信贷工厂2.0更智能、更高效,大量的判断和机械操作都由机器完成,节省了人力并降低人工操作误差,并通过机器学习的能力,不断优化,提升信贷工厂的风险定价能力。同时,智能化的人机结合,也赋予了信贷工厂2.0打造优质普惠金融资产的底气。

信贷工厂的国内外模式

经过全球金融机构的不断修正和优化,国际上具有代表性的信贷工厂模式的主要包括:新加坡淡马锡、德国国际项目咨询公司(IPC)、美国富国银行等,国内则以商业银行、金融科技公司等为代表。

新加坡淡马锡模式

不同于传统商业信贷单笔大规模、资产负债信息完整的特点,针对小微企业发放贷款的淡马锡信贷工厂模式,其核心在于对信贷流程进行环节化设计:按照信贷功能要求分割出近二十个岗位,类似工厂流水线,对每个环节制定标准化的操作要求,培训员工专门负责一个环节,实现小企业金融业务的批量化管理。

淡马锡模式有如下特点:首先是环节非常细分,贷款开展前会专门进行做区域的细分市场调查,贷款审查过程中会有为防止欺诈行为设置的一票否决,贷后会有专门的队伍做现场检查、电话催收、信函催收等;其次是每个岗位都独立工作,不用为其他环节的工作负责(而大部分银行的信审流程都是后一环节需要对前一环节负责)好处在于其中大部分岗位在比较低的培训成本下就能取得比较强的专业化程度。

富国银行小企业银行业务

美国富国银行(Wells Fargo)于1852 年在纽约成立,是美国第四大银行,主要在美国中西部地区的23个州开展业务,是获得穆迪AAA评级的美国银行之一。

富国银行中负责小微企业贷款的有两个部门:企业通(Business Direct)和小企业银行(Business Banking)。企业通的贷款限额为10万美元;目标客户为年销售额小于200万美元的小微型企业。“企业通”一般通过邮件、电话或分行柜台发放贷款,无人工操作;在贷款发放和后续监控中大量使用评分体系,不强调纳税申报表或财务报表;不需要担保物。

“小企业银行”的贷款限额为100万美元;目标客户为年销售额200-2000万美元的小型企业。小企业银行一般是有丰富经验的客户经理发放贷款;贷款发放和后续监控主要基于企业财务报表和纳税申报表;一般要提供贷款担保物。

大型国有商业银行——以浙江金华中国银行为例

大型国有商业银行中,最早引入信贷工厂模式的是中国银行和建设银行,其中中国银行浙江金华分行是信贷工厂中做的较好的典型。

信贷工厂包括多道工序,该分行在如下几道程序中进行了较大的创新或改进:客户的名单收集与分类、营销策略和实地考察、培训尽职的专业审批人士、贷后维护和风险预警指标等。为保证各道工序的平稳运作,该分行成立中小企业中心,内设营销、市场、审批、核对放款和授后管理等五个团队负责相关工作,而回收坏账等部分工序通过内部协议“外包”给行内其他部门。

地方中小商业银行——济宁银行的小微信贷工厂

济宁银行原先是济宁市城市信用社,2006 年改制为 “济宁市商业银行”,2009 年更名为“济宁银行”。

2010 年7 月以来,济宁银行借鉴淡马锡信贷工厂模式,成立了解放路小微企业贷款专营支行,根据小微企业和个体工商户“短、频、急”的贷款需求特点,推出了五千元至五十万元的特色化小微贷款产品——“微贷宝”,针对不同类型的企业执行不同的利率标准:贸易流通型的贷款利率为15%;生产型的贷款利率为13.2%。“微贷宝”产品自2010年10月推出以来,截至2014年末,累计支持小微企业、个体工商户2.5万户,累计发放贷款30.43亿元。

网商银行“网商贷”的大数据挖掘

网商银行是全国范围内首批试点的五家民营银行之一,其目标是服务小微企业和广大创业者。

网商银行“网商贷”业务的前身是阿里小贷和蚂蚁小贷(又名蚂蚁微贷)。网商银行依托阿里巴巴电商平台优势,进行深度挖掘,利用云计算和大数据技术,汇总出细致的10万多项指标体系,创建了100多个预测模型和3000多种风控策略。同时,通过引入网络数据和在线资信调查模式,通过交叉检验技术辅以第三方验证确认客户信息的真实性,将客户在电子商务网络平台上的行为数据映射为企业和个人的信用评价,让小微企业的价值及信用得到更好的体现。这些为网商银行的数据征信做了铺垫,也是其能够提供纯信用贷款的根本保证。截至2017年1月末,网商银行及其前身阿里小贷、蚂蚁小贷服务的小微经营者就超过500万元,累计放款金额超过8000亿元。

数据是信贷评估体系的基础,贷款机构依托于科技的运用,对数据的收集和处理能力的提升,逐渐改变着以往在准入、授信和定价三个环节中因信息收集和处理能力不足而采取审慎原则、提高准入门槛的状况。网商银行基于大数据对小微企业的授信可以实现三分钟申贷,一秒钟放款,全程零人工介入,大幅降低了信贷成本,提高了放款效率。

此外,利用场景化打通交易链、物流链和资金链,也是网商银行贷款及金融服务的特点。目前,网商银行的服务已融入电商交易的各个场景,打通交易链路、物流链路与资金需求,让小微企业主享受更为便捷的贷款服务。另外,结合消费周期,网商银行还运用大数据、云计算等技术满足诸如“双11”前后的小微企业金融需求“弹性洪峰”。

信贷工厂2.0模式

点融夸客信贷工场是信贷工厂2.0模式的代表,通过点融夸客信贷工场自主研发的“牛盾风控”系统和反欺诈系统把海量的信贷进行快速和精准的处理,解决了原来传统金融机构业处理小微贷款业务时无法解决的成本与效率矛盾。

点融夸客信贷工场通过特征工程,运用采集的大数据(包括征信数据、手机通讯数据、线上支付、银联记录、多头借贷等)帮助客户风险识别;通过风控模型(决策树、逻辑回归、神经网络、支持向量机、梯度下降、随机森林等)的机器学习和专家系统相结合,实现人机互动,结合决策流和工作流,最终形成风险定价策略。

在点融夸客信贷工场流程中,穿插着新技术、风控模型的作用,将决策流与工作流结合。以信息录入和信用审核环节为例:在录入环节,从预申请开始,自行研发的Q-one、夸时贷等软件会对借款人进行快速预筛选。夸时贷和Q-one是点融夸客信贷工场自主开发的借款预申请App和微信服务号产品,将大部分的信息录入和审核工作移植到App端,借款客户在进行申请材料递交时,可以直接在手机上进行授权提交,避免信息泄露。

在信审环节,工作人员从借款人资质、还款意愿、还款能力等多个维度,结合牛盾风控系统给出的风险评级,给予最终信审结果。每个申请人信息包括数千个数据点,从工资收入、银行流水到手机通讯记录、直系亲属电话、工作地址、家庭住址等。这些数据点会被分到400多个维度下面,进行分类评估。如此大量的信息,会由人工和系统共同进行处理,需要人工处理的环节占到约40%,需要机器处理的则占到60%。

信贷工厂未来:拥抱新技术

在中国,信贷工厂1.0为大量中小企业提供了有效的金融服务,信贷工厂2.0将金融量化与流程作业结合,解决了普惠群体数据匮乏的痛点,成为普惠金融解决方案的重要指引。

未来,信贷工厂将拥抱新技术,将趋于成熟的前沿技术运用于实践,包括新兴的区块链技术、人工识别等。技术创新仍然是非常核心的推动力,因为技术不仅能够更好地降低成本,也能更好地管控风险。

以近期业内尝试为例,之前概念火热的区块链已经有了一定的成功。根据实践发现,在供应链金融环节,过去金融服务仅仅为产业链中的一级供应商提供金融服务,随着区块链的引入,金融机构可以为二级及以下供应商提供同样水平的金融服务,惠及更多的中小企业。

区块链技术的应用可以突破传统金融间市场,打破金融机构间的屏障,改进现有银行间市场,使单一金融机构成为信贷流程中一个或多个步骤的执行单元,信贷流程可以跨越多家机构。另外,区块链技术也可以应用在直接信贷业务上,通过分析出节点的信用历史、交易人脉关系、资产存量、交易流水等多个属性数值来计算节点的信用打分,提高信贷过程的风险控制能力和资源配置效率。这对于未来的信贷风控流程而言或许将成为颠覆性的创新。

新技术的成熟和普及一定会成为信贷工厂模式继续优化升级的有力支撑,数字化、智能化、自动化、无纸化的信贷工厂新模式将逐渐变成现实。